OpenClaw 在量化架构中的 角色定位

OpenClaw + MiniMax M2.5 在现有架构中扮演'自动化策略工程师'的角色,将高层次交易信号转化为可执行的 NautilusTrader 策略代码。

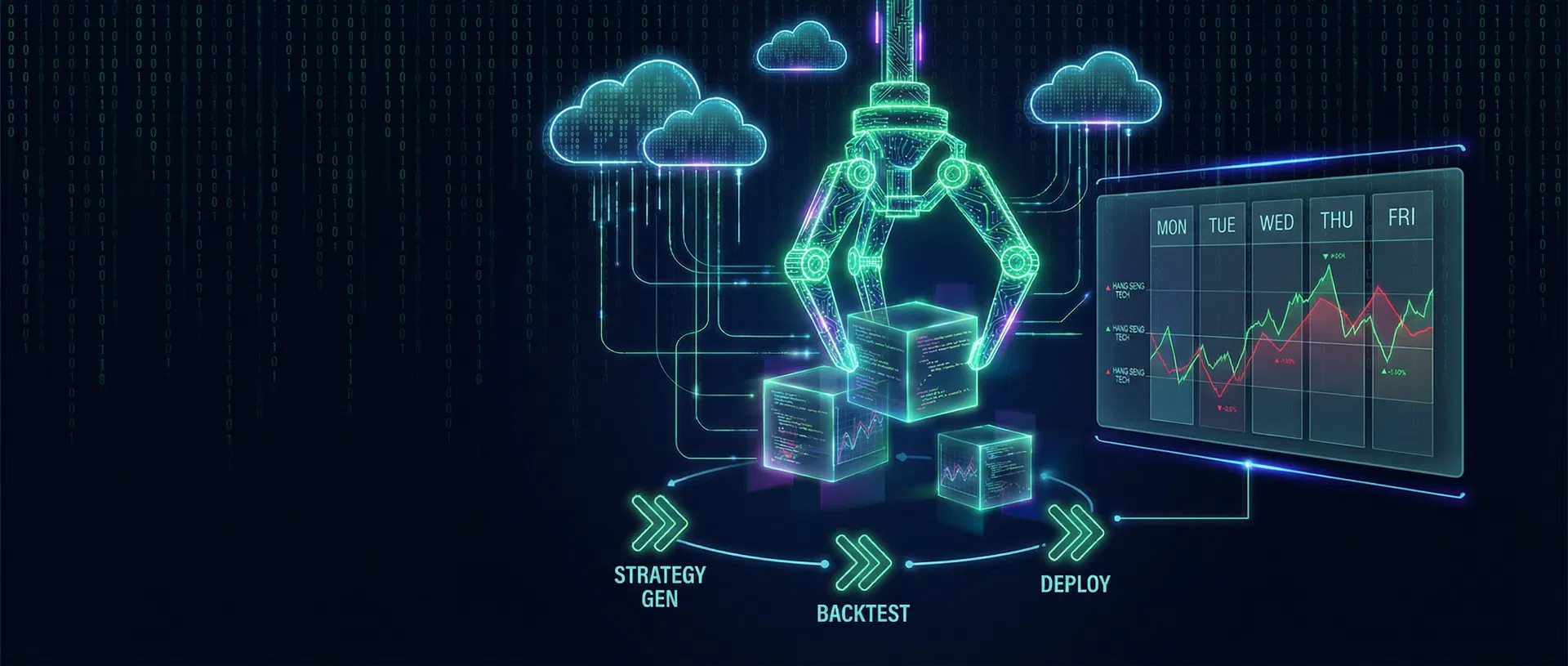

与 TradingAgents 的多智能体辩论决策不同,OpenClaw 专注于将高层次的交易信号和市场分析转化为可执行的 NautilusTrader 策略代码, 并自动完成回测验证。这形成了一个完整的闭环:

硬件 部署方案

| 设备 | 新增服务 | 职责 |

|---|---|---|

| 5080 主机 | OpenClaw Agent (MiniMax M2.5) | 策略代码生成、回测执行、结果分析 |

| Mac Mini Pro | 云端存储代理 (S3/OSS) | 策略文件和回测结果的云端持久化 |

| 联想 4070 | 无变化 | 继续负责 THGNN 模型训练 |

每周自动化 工作流

每周日 20:00 自动启动,从数据准备到策略生成、回测验证、结果保存,形成完整的闭环。

从数据源拉取恒生科技 30 只成分股最近一周的小时级 K 线数据,计算 14 维特征,更新邻接矩阵,生成最新的 THGNN 输入数据。

加载最新的 THGNN 模型,对下周的价格走势进行预测,生成每只股票的方向概率和置信度评分。

n8n 触发 OpenClaw Agent,传入 THGNN 预测结果、上周回测表现、NautilusTrader 开发规范和市场环境摘要。OpenClaw 基于 MiniMax M2.5 自动生成完整的 NautilusTrader 策略 Python 文件。

OpenClaw 自动将生成的策略加载到 NautilusTrader 的 Sandbox 环境中,使用最近 4 周的历史数据进行回测验证,提取年化收益率、最大回撤、夏普比率、胜率等关键指标。

策略通过预设质量门槛(夏普比率 > 1.5,最大回撤 < 15%)后标记为'候选策略',打包上传至云端存储,并通过 n8n 触发 MiniMax TTS 生成语音摘要推送。

OpenClaw 将本周策略表现与历史策略对比分析,生成改进建议,作为下周策略生成的参考输入。形成持续学习和优化的闭环。

策略生成上下文输入

与 TradingAgents 的 协同机制

TradingAgents — 负责'做什么'

分析市场环境,确定交易方向和风险偏好。通过多智能体辩论系统形成深思熟虑的投资观点,发布 TradeDecisionEvent。

OpenClaw — 负责'怎么做'

将交易决策转化为精确的可执行代码。订阅 TradeDecisionEvent,据此调整策略参数,自动生成完整的 NautilusTrader 策略文件。

可执行的 成熟策略代码

基于恒生科技成分股小时级数据的 THGNN 动量策略,每周建模,自动排名并做多 Top N 股票。

class THGNNHourlyMomentumStrategy(Strategy):

"""

恒生科技小时级 THGNN 动量策略

- 消费 THGNNSignalEvent 获取预测信号

- 每周排名并做多 Top N 股票

- 固定比例仓位管理 + 百分比止损

"""

def __init__(self, strategy_id, venue, instrument_list,

bar_type, trade_size_usd=10000.0,

top_n_long=5, stop_loss_pct=0.05):

super().__init__(strategy_id=strategy_id)

self.venue = venue

self.instrument_ids = [InstrumentId.from_str(s)

for s in instrument_list]

self.bar_type = bar_type

self.trade_size = Money(trade_size_usd, "USD")

self.top_n_long = top_n_long

self.stop_loss_pct = Decimal(str(stop_loss_pct))

self.latest_signals = {}

self.stop_loss_prices = {}

def on_start(self):

for inst_id in self.instrument_ids:

self.subscribe_bars(self.bar_type, inst_id)

self.register_handler(THGNNSignalEvent,

self.on_thgnn_signal)

def on_thgnn_signal(self, event: THGNNSignalEvent):

self.latest_signals = {

InstrumentId.from_str(k): v

for k, v in event.predictions.items()

}

def rebalance_portfolio(self):

sorted_signals = sorted(

self.latest_signals.items(),

key=lambda x: x[1], reverse=True

)

target = {id for id, _ in sorted_signals[:self.top_n_long]}

current = {p.instrument_id for p in self.portfolio.positions()

if p.is_open}

for id in (current - target):

self.liquidate_position(id)

for id in (target - current):

self.open_position(id)HSI_TECH_STOCKS = [

'HK.00700', # 腾讯控股 'HK.09988', # 阿里巴巴

'HK.03690', # 美团 'HK.01810', # 小米集团

'HK.09618', # 京东集团 'HK.01024', # 快手

'HK.00241', # 阿里健康 'HK.02015', # 理想汽车

'HK.09888', # 百度集团 'HK.00941', # 中国移动

'HK.01211', # 比亚迪电子 'HK.09999', # 网易

'HK.06060', # 众安在线 'HK.02382', # 舜宇光学

'HK.00388', # 香港交易所 'HK.00857', # 中国石油

'HK.01357', # 美图公司 'HK.01833', # 平安好医生

'HK.02628', # 中国人寿 'HK.03968', # 招商银行

'HK.00939', # 建设银行 'HK.06881', # 中国银河

'HK.01928', # 金沙中国 'HK.02333', # 长城汽车

'HK.01299', # 友邦保险 'HK.03333', # 中国恒大

'HK.00285', # 比亚迪电子 'HK.00669', # 创科实业

'HK.00175', # 吉利汽车 'HK.00272', # 瑞声科技

]云端 存储结构

cloud-storage/

├── strategies/

│ ├── 2026-W10/

│ │ ├── strategy_v1.py # 策略代码

│ │ ├── backtest_report.json # 回测报告

│ │ ├── performance_metrics.csv # 性能指标

│ │ └── summary.md # 策略摘要

│ ├── 2026-W11/

│ └── ...

├── models/

│ ├── thgnn_latest.pth # 最新模型

│ └── training_logs/ # 训练日志

└── reports/

├── weekly_review.md # 周度回顾

└── monthly_analysis.md # 月度分析质量门槛

事件驱动型量化交易 Agent 系统

TradingAgents + NautilusTrader + THGNN + OpenClaw